はじめまして。当ブログ管理人のせつやんと申します。

40代の普通の会社員、2人の子持ちで、FIRE(Financial Independence, Retire Early)、つまり早期リタイアを目指して資産形成を進めているところです。

このブログでは、投資ド素人から資産形成をスタートし、億り人、そしてFIREへと続いていくであろう(予定)道のりを綴っていきます。同じ境遇のみなさんの参考にしていただけたら幸いです!

よろしくおねがいします!!

なぜ「子育てFIRE」「子持ちFIRE」なのか

私は現在、妻のほか、6歳で小学校1年生の息子と、3歳の娘と合わせて4人で暮らしています。FIREを目指している人はたくさんいらっしゃいますが、特に30代〜40代でのFIREを目指す人の多くは、独身、あるいはDINKS(子供なし)でFIREを達成しようとしている人が非常に多い印象があります。

私自身、子供を2人育てながらFIREを目指す上で、先人の知恵をお借りしながら最短距離を進めればよかったのですが、いかんせんその「先人」がほとんどいないというのが問題でした。

仲間が全然いない件!

同じように悩んでいる人がいるかも?

もしかしたら、同じように子育てFIRE・子持ちFIREを目指していて悩んでいる人がいるのでは?と思い、それなら自分が発信していくことで参考にしてもらえるかも、ということでこのブログを立ち上げることにしました。

子持ちでもFIREは目指せるのか?

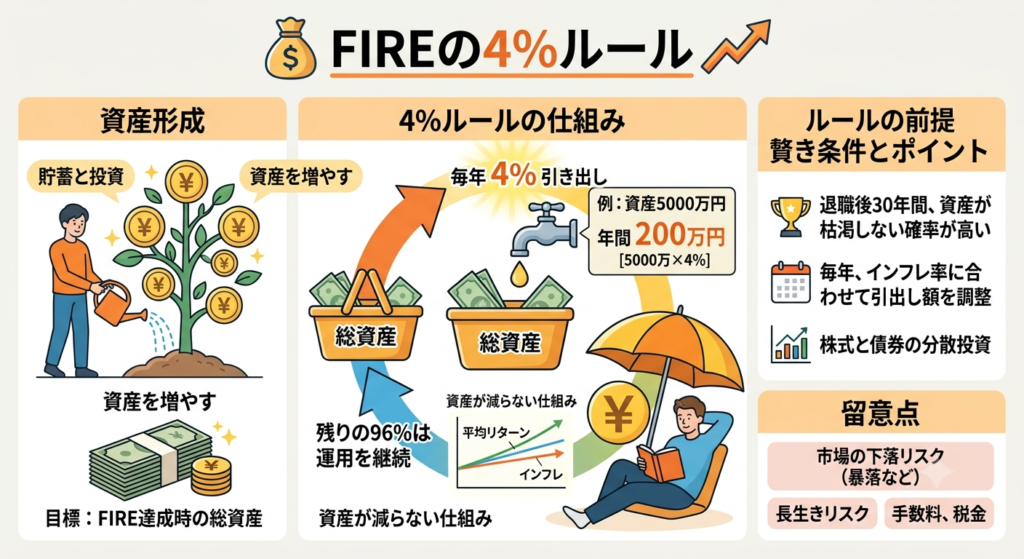

FIREには有名な「4%ルール」というものがあります。資産の取り崩しを4%に抑えれば、長期間(30年間)にわたって資産が枯渇せずに生活を持続できる、という有名な米トリニティ大学の論文によるものです。

このルールをもとに考えると、FIREに必要な資産額は「生活費の25倍」ということになります。つまり、生活費が少ないほどFIREに必要な金額は少なく済みます。

月の生活費が30万円の人は、30万円×12ヶ月×25=9000万円が必要という計算になりますが、月の生活費が20万円の人であれば、20万円×12ヶ月×25=6000万円でFIREが可能という計算になります。

単純に「生活費がかからないほうがFIREしやすい」ということであるならば、子持ち夫婦よりも子無し夫婦、子無し夫婦よりも独身(単身世帯)のほうがFIREしやすい、ということになります。

逆に言えば、子持ち夫婦はFIREのハードルが高い!

ちなみに、我が家の1ヶ月の生活費は45万円です。

ここにさらに、夫婦の個人的な趣味費用、合わせて10万円(私3万円。妻7万円)が乗るため、合計で55万円が必要です(号泣)。

すなわち、我が家が完全FIRE(=資産収入のみで生活するFIRE)するには、55万円×12ヶ月×25=1億6500万円必要ということになります。これはなかなかハードルが高い……!

サイドFIREなら十分いける……!

ただし、一部を労働収入で賄うサイドFIREであれば、話は別です。例えば、生活費55万円のうち、20万円を資産収入から得ることができれば、労働収入は月35万円でよい、ということになります。

これは夫婦での数字です。私が20万円、妻が15万円稼げれば成立するのです。

月20万円の資産収入を得たい場合の資産額は、20万円×12ヶ月×25=6000万円となるため、サイドFIREのハードルはぐっと下がることがわかります。

バランスが重要ですね!我が家はどれくらいを目指すか……?

我が家はサイドFIREを目指します!

というわけで、我が家はサイドFIREを目指していきます。現在の資産額や、目標金額、FIRE後の戦略などについては次回以降の記事で詳しくお話をしていければと思っております。

2030年4月までにFIREします。

今回は、私がこのブログを始めるきっかけや、どんなFIREを目指しているかについて簡単にお話をしました。最後に、私のFIREのタイミングの目標を宣言しておきたいと思います。

それが……!

すでに見出しでネタバレしていますが、2030年4月です。これは、3歳の娘が小学校に上がるタイミングです。いくらFIREできるだけの資産が貯まったとしても、認可保育園に預け続けるには「点数」を確保し続けなければいけません。

そのためには、基本的にフルタイム労働を続けるしかないのです(涙)。もちろん、正社員でない働き方や、フリーランスといった選択肢もあるかもしれませんが、いずれにしても、そこまでは「点数稼ぎ」の仕事を続けるつもりです。

これを執筆しているのが2026年7月なので、あと3年9ヶ月、がんばって一歩一歩進んでいこうと思います。みなさん、どうぞよろしくお願いいたします。

一緒にかんばりましょう!

コメント